聊聊FXS即将到来的减半叙事

聊聊Frax Finance的12月20日的(产出)减半叙事,Token是FXS。

Frax Finance我就不过多介绍了,如果感兴趣可以去Google了解一下,它是一个部分抵押的算稳,不过它和LUNA/UST有着本质区别。它的抵押率是93.25%,其中USDC的抵押品占总抵押的79%左右。它还在通过AMO策略来调整抵押率,然后将多余的资产拿去AAVE等协议赚钱。

Frax Finance的减半是指FXS产出减半。按照基础供需来讲,FXS的抛压减半,需求不变,价格就会增长。上一轮是这样走的⬇️

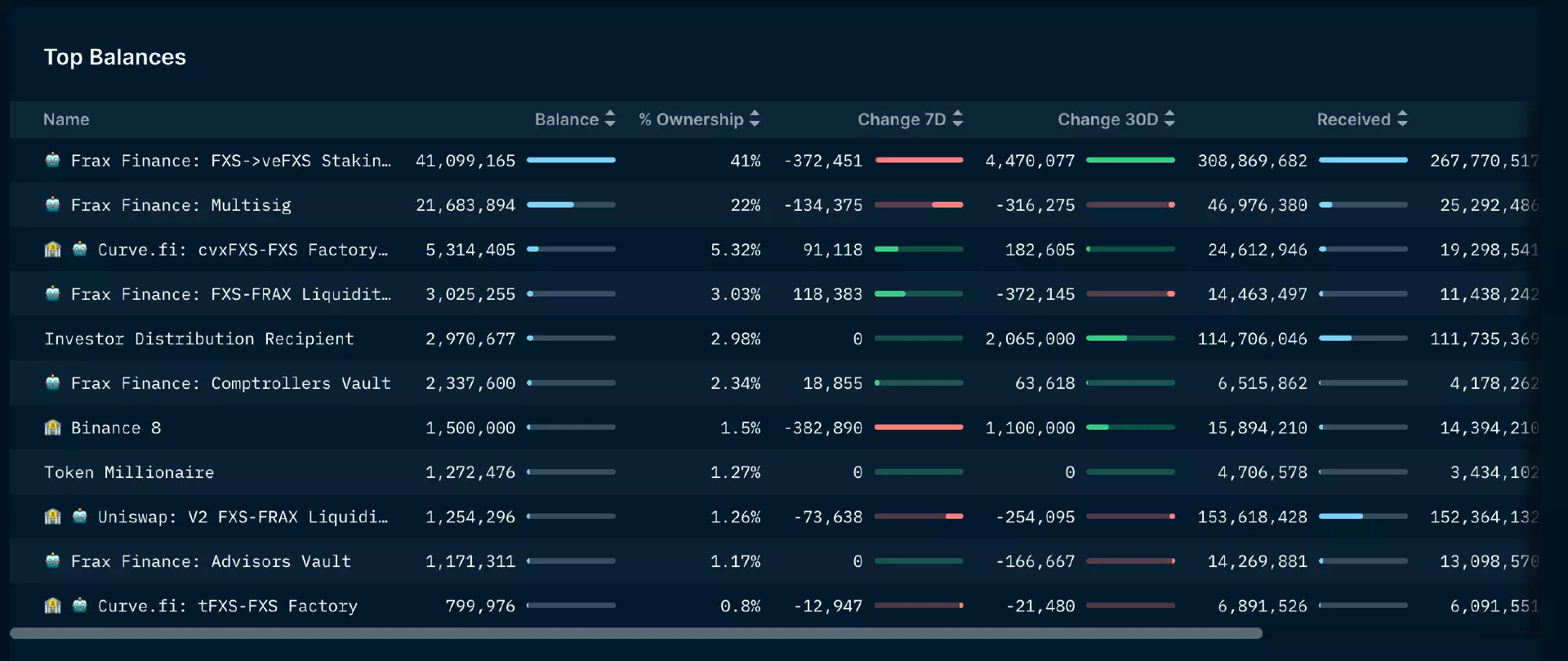

当前veFXS和cvxFXS占据FXS生态的大半江山。

FXS的需求是什么呢?

1、FRAX铸币费销毁;

2、ve质押;

3、Frax Finance协议收入烧毁FXS(FXS1559)和回购FXS(分给veFXS Staker);

第一点,从FRAX的市值我们可以看到,在熊市背景下,一直在下降的市值是无法推动市场对于FXS的需求的。

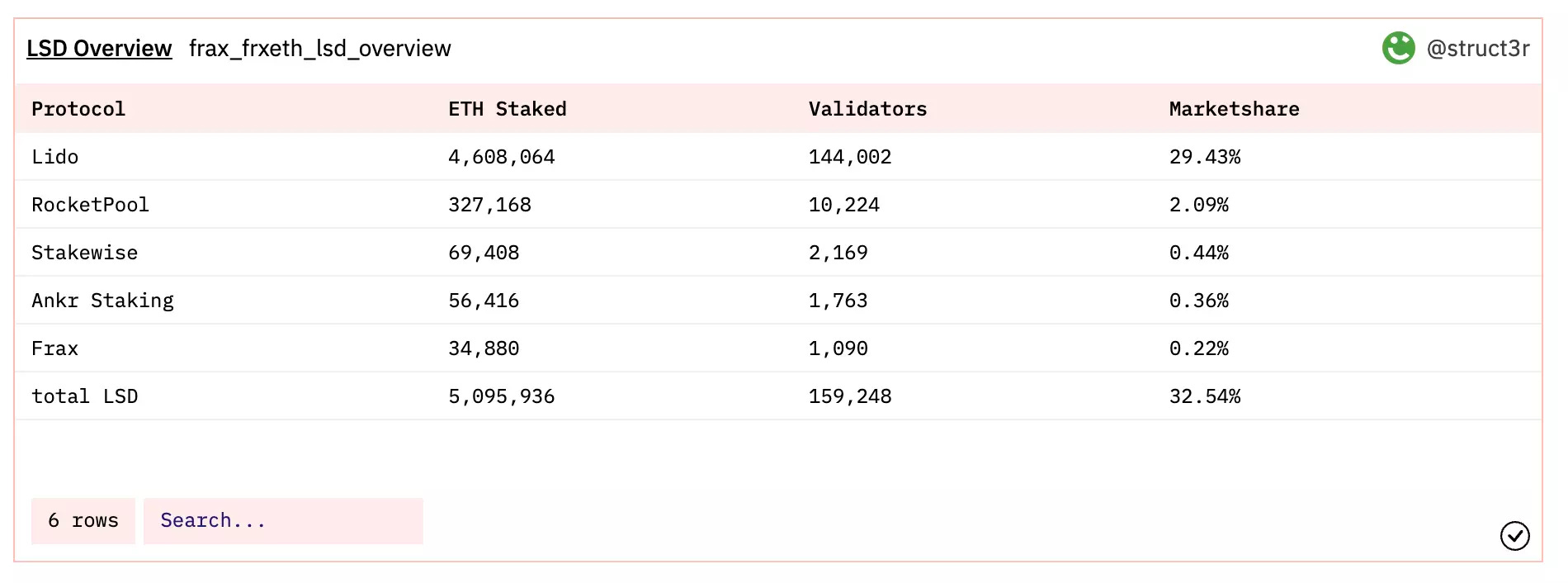

第二、三点,ve质押和回购。ve质押取决于Frax Finance本身协议的增长,所有直接通过协议分发的奖励都可以被veFXS Boost(但总体奖励是固定的),回购也取决于协议本身的收益。Frax Finance一直在Build,比如推出了FraxSwap、Fraxlend,推出了以太坊质押服务frxETH,值得一提的是,frxETH的年化是比stETH高的——如何实现的呢?Frax Finance为frxETH的持有者提供了两个选项,一个是参与frxETH-ETH的Curve pool,另一个是质押成为sfrxETH获得以太坊质押收入(全部在Frax Finance质押的以太坊收入),只有sfrxETH的持有者才能获得质押奖励,而frxETH-ETH LP的参与者可以获得做市奖励。相当于,Frax Finance把stETH的功能拆开了,细化了需求。(但市场份额依旧差Lido好远)

因此,总体来看,Frax Finance的未来的增长点其实是产品生态的扩张,做一站式的DeFi服务,和协议收入(AMO、Lend、Swap、frxETH、FPI)的增长。

veFXS、cvxFXS都在稳定增长。

所以,当我们考虑需求时,FXS减半的影响在于LP收入的减半(FXS产出减半,LP们对于veFXS的争夺会变的激烈)和协议收入的增长,更多人有动力锁定veFXS来获得质押奖励。

增长风险:

1、由于核心业务FRAX的颓势,FXS的价格不可能会像21年12月那样翻三倍(FRAX市值也在增长)。不过,总的来看,FRAX需求在遭受FTX打击之后,又回到了之前的水平,说明还是有一定的弹性的。

2、veFXS解锁造成抛压,30天内解锁的FXS占比大概在33%左右(1-6Days 15%,14-30Days 15%,分批解锁),总计1300万枚。当前总锁定是4000万枚FXS。(如果锁定成本价格是在5.6u以上,那么应该会砸盘)

总体来看,目前veFXS占据了FXS流通的最大比重,协议发展将推动veFXS的增长(即使会有FXS解锁)。我个人的观点是FXS市值会有所增长,但是FXS决计不会有3x那样的大幅增长。

微博:@雨中狂睡

Twitter:@qiaoyunzi1

Notion资料库:https://tasteful-resolution-466.notion.site/81e0728219f24bc6b6f40159936b4106